智通财经APP获悉,广发证券发布研报称,今年部分高股息公司的股权登记日大幅提前,从整体层面看,红利资产在股权登记日之后,可能确实存在一定的下跌概率,但持续时间不长,下跌幅度有限。不管是A股红利还是港股红利,月度层面看,年中并无明显下跌效应。未来红利资产在股权登记日之后的效应,可能会逐步降低,主要源于“一年多次分红”机制的大规模普及,派息节奏由集中转为平滑,股权登记日引发的“抢权-抛压”行情已实质性弱化。

广发证券主要观点如下:

今年部分高股息公司的股权登记日大幅提前,6月之前是否需要降低红利仓位? A股、港股的红利资产在年中真的更容易下跌吗?

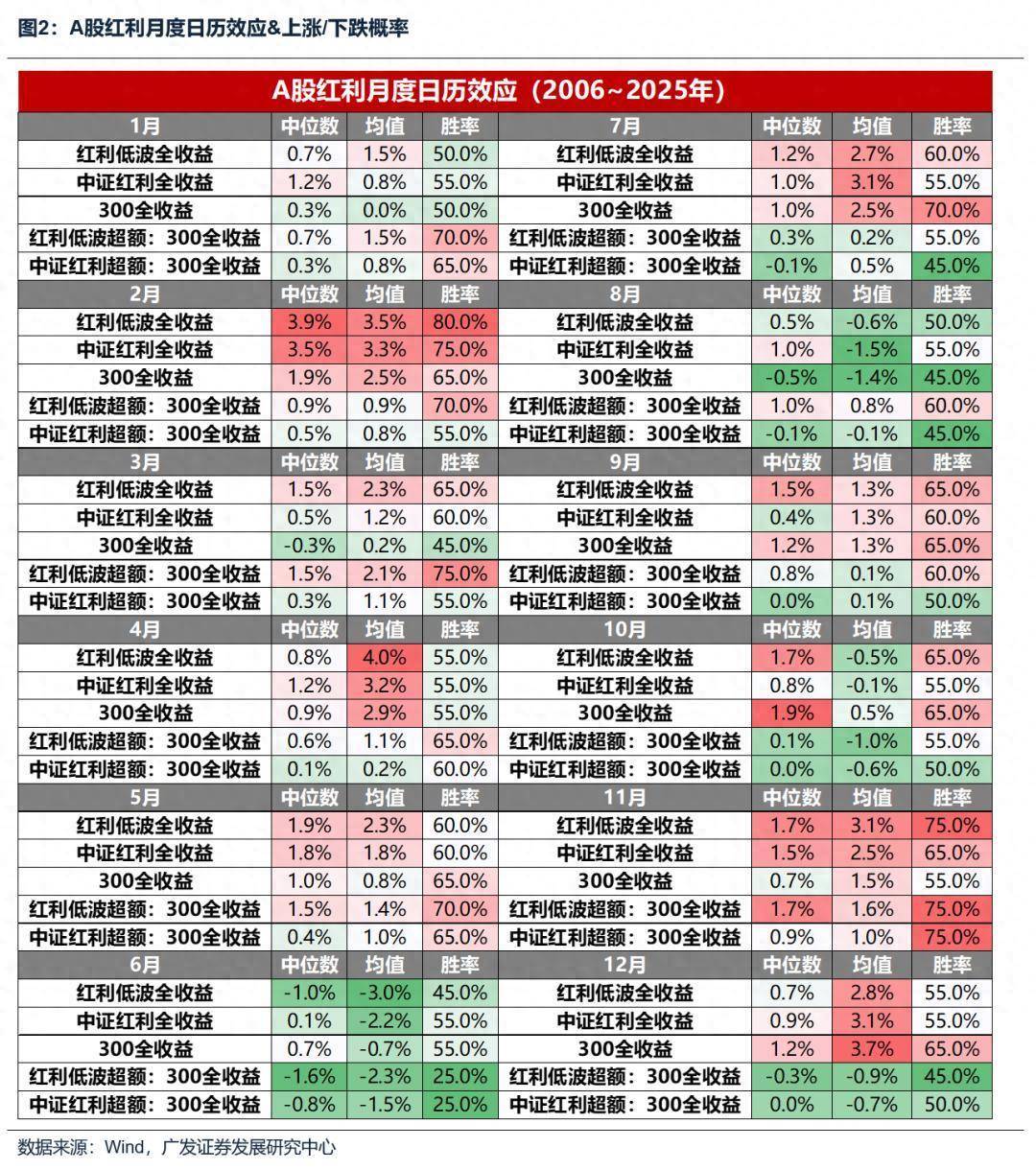

不管是A股红利还是港股红利,月度层面看,年中并无明显下跌效应。

(1)红利指数在年中仍可能会有绝对收益。6月份中证红利全收益指数,上涨概率45.0%,中位数录得正收益(0.1%);港股通高股息全收益指数,上涨概率达到54.5%,中位数达1.3%。

(2)统计需兼顾均值与中位数,以剔除极端年份造成的长尾效应,例如中证红利6月的全收益的均值为-2.2%,但中位数却为0.1%。

![]()

红利资产在股权登记日之后,可能确实存在一定的下跌概率。

部分机构如果计划降低红利仓位,往往会在股权登记日之后,即获得年度分红后再获利了结,但历史来看影响并不太大。

(1)从指数成分股来看,红利低波成分股在股权登记日之后调整时间通常持续15~30天,调整幅度在2~4%;恒生港股通高股息率成分股在登记日之后调整时间通常持续10天,调整幅度1~3%。

![]()

(2)从红利资产龙头个股来看,调整时间和幅度都分化较大。工商银行、中国石化、长江电力、中国神华在股权登记日后,分别调整7日、60日、15日、15日,会达到调整的最大概率(70%以上),调整幅度分别为-1.1%、-2.5%、-0.7%、-2.2%。不同公司在股权登记日之后的调整时间和幅度都分化较大,再加上股权登记日有所差异,所以红利指数实际上在6-7月并没有存在特别明显的下跌效应。

![]()

![]()

![]()

![]()

未来红利资产在股权登记日之后的效应,可能会逐步降低。

(1)主要源于 “一年多次分红“机制的大规模普及,派息节奏由集中转为平滑,股权登记日引发的“抢权-抛压”行情已实质性弱化。2024~2025年分别有704、856家公司开始中期分红,而在此之前,中期分红数量通常不超过200家。随着派息节奏从单次集中转向多次平滑,传统上股权登记日前后的“抢权—抛压”导致的阶段性跑输现象将明显减轻。

![]()

(2)今年还需注意的是,最近两年可能由于不少公司增加了中期分红,导致年度分红的股权登记日出现明显前置,例如工行、农行从过往的7月中旬前置至5月中旬,建行在去年已经前置至5月中旬,如果今年真的出现年度分红之后的抛压,可能会提前至5月中下旬。

![]()

![]()

盛达优配提示:文章来自网络,不代表本站观点。